![]()

El estudio Consumer Insight Q2 2025 de Worldpanel by Numerator, revela que en el consumo masivo dentro de los hogares peruanos ha tenido un crecimiento en valor de +5.1 % y +2.4 % en volumen durante el segundo trimestre del presente año VS el mismo periodo del 2024.

Al revisar los resultados solo del segundo trimestre del 2025, podemos observar que el ticket promedio de compra se mantiene en S/ 23 desde finales del año pasado. “La compra de consumo masivo en los hogares mantiene crecimiento, aunque con moderación. El ticket de compra sostendría el consumo masivo en los hogares, aunque con cierta prudencia”, explica Mauricio Cheng Matsuno, Country Manager, Worldpanel by Numerator Perú.

Cabe destacar que durante el segundo trimestre del 2025 todas las canastas aportaron positivamente tanto en volumen como en gasto de los hogares. Dentro de la estructura total del gasto de los hogares, Alimentos sigue a la cabeza con 42.2 %; seguido de Bebidas, 13.9 %; Lácteos, 13.2 %; Cuidado personal, 11.6 %; Belleza, 3.5 %; Cuidado del hogar, 12.3 %; y Pet food, 3.3 %. Cabe destacar que hubo mayor aporte de crecimiento en volumen que en valor en las canastas de cuidado del hogar y pet food, debido al cambio en el mix de formatos (empaques) y marcas.

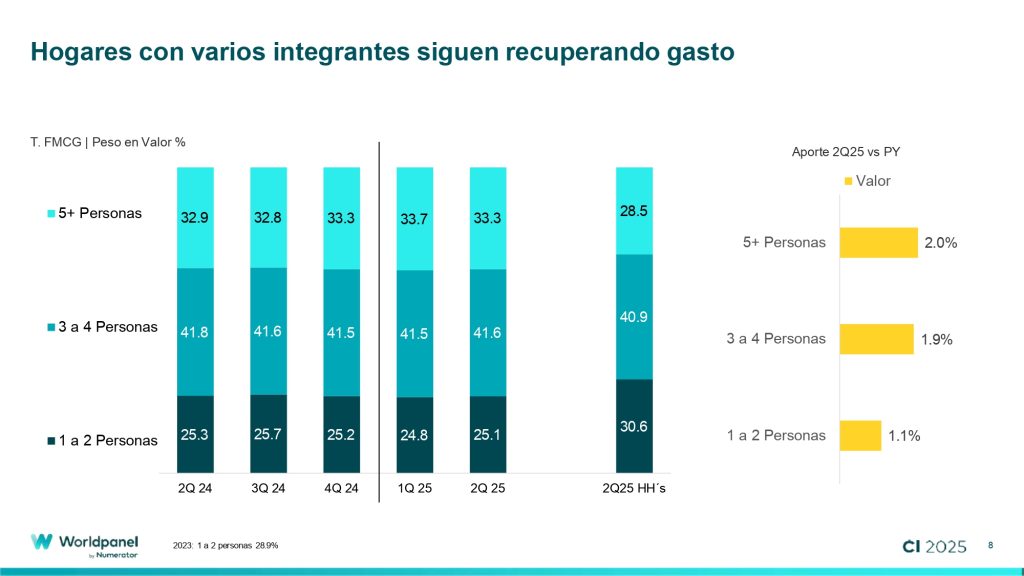

En cuanto al tamaño de los hogares y su impacto en el consumo, el informe de Worldpanel by Numerator revela que los hogares de 1 a 2 personas representan el 25.1 % del gasto total a nivel nacional, mientras que los hogares de 5 a más miembros y de 3 a 4 personas representan el 33.3 % y 41.6 %; respectivamente. Adicionalmente, se observa que los hogares de 5 o más miembros aportaron +2 % al crecimiento del gasto, superando a los hogares con 3 a 4 integrantes (+1.9 %) y 1 a 2 integrantes (+1.1 %), debido a una recuperación del año anterior.

Al examinar los resultados por regiones, Lima (que comprende Lima + Callao) se encuentra en una fase diferente respecto a las otras, donde la capital ganó 1 punto porcentual de gasto contra el año anterior, reduciéndose el peso de las provincias. Por consiguiente, al segundo trimestre del 2025, Lima y Callao representan el 46.4 % del gasto de los hogares; seguido del Norte, con 19.6 %; Centro, con 13.1 %; Sur, 13.1 %; y Oriente, 7.8 %. Por otro lado, al analizar la estructura del gasto por niveles socioeconómicos, los NSE C, D y E empiezan a recuperar importancia. De esta manera al segundo trimestre del 2025, el gasto en el NSE C representa el 38.8%; el NSE D 30%; NSE E 15.4 % y el A/B 15.8 %.

Los hogares peruanos están en una constante búsqueda de la mejor ecuación del valor por su dinero; por ende, las visitas a canales, de un hogar, al trimestre ascienden a 8. Con ello se explica que los principales canales como las bodegas, mercados, supermercados, discounters, farmacias y el e-commerce son los que aportaron positivamente al crecimiento del gasto durante el Q2 2025.

Para ello, es estratégico que las marcas y canales puedan diferenciar el surtido para poder maximizar las visitas que realizan los hogares.

Un punto y aparte merece el e-commerce, en el último año ha logrado penetrar en el 36% de los hogares peruanos en la compra de consumo masivo en el año móvil a junio 2025. Especialmente el NSE A/B, donde dicho canal es utilizado, al menos una vez, por el 59 % de este segmento. “Esto se explica por un escenario país donde la inseguridad ciudadana continúa como la principal preocupación, convirtiéndose en un canal a seguir desarrollando, donde la ampliación de surtido es el diferencial. El ticket de compra de los hogares peruanos del NSE AB en el e-commerce para la canasta de consumo masivo a junio 2025 fue de S/ 51.6, con una frecuencia de compra de 5 veces en el año”, apunta Cheng Matsuno.

El Consumer Insights Q2 2025 fue llevado a cabo por Worldpanel by Numerator, entre abril y junio del presente año, con un panel de 5 mil hogares a nivel nacional y una confiabilidad del 95 %.

(lacamara.pe)

{kind=link}