![]()

Por el Instituto de Economía y Desarrollo Empresarial (IEDEP) de la Cámara de Comercio de Lima

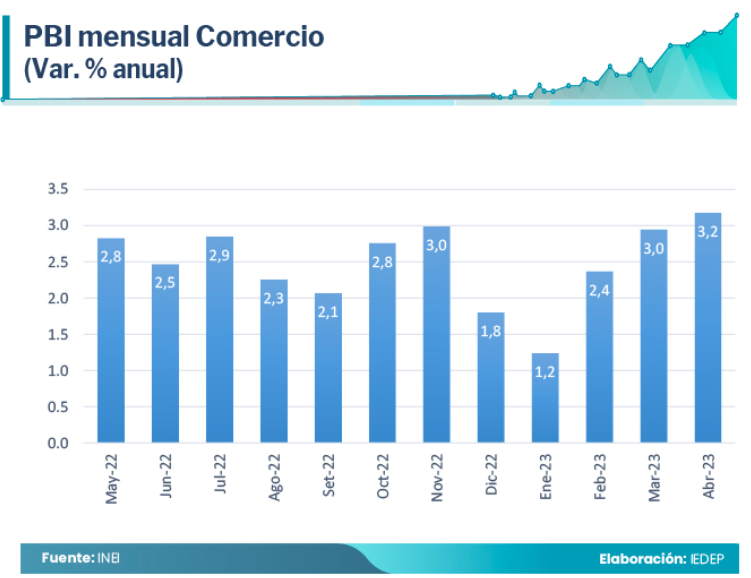

El sector comercio viene mostrando signos de recuperación, según el último informe de Producción Nacional del Instituto Nacional de Estadística e Informática (INEI). En marzo y abril de 2023, registró un crecimiento del 3 % y 3,2 % respectivamente, tasas superiores a las alcanzadas en los dos primeros meses del año (1,2 % y 2,4 %).

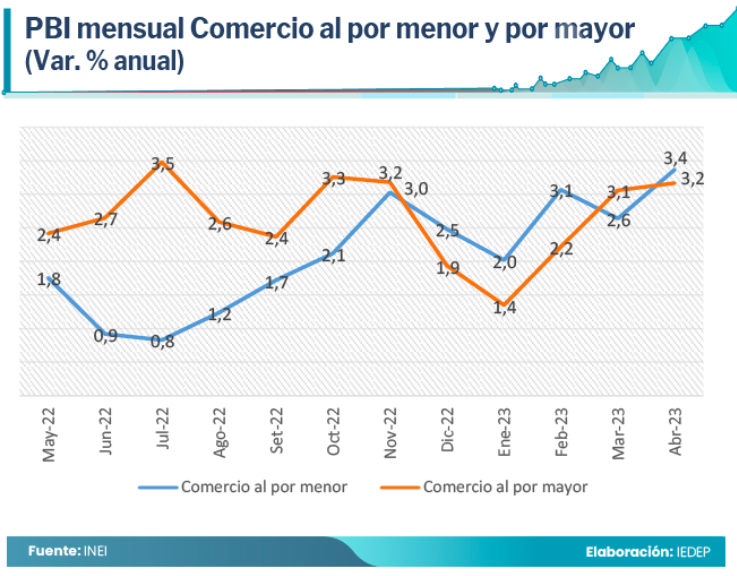

El impulso del comercio al por mayor, con un crecimiento del 3,2 %, es resultado del aumento en las ventas de maquinaria, equipos de salud, saneamiento, combustibles y computadoras, entre otros. Por su parte, el Comercio al por menor experimentó un avance del 3,4 %, según explica el INEI, impulsado principalmente por la venta de combustibles, productos farmacéuticos, productos textiles, equipos electrónicos, juguetes entre otros.

Es destacable que el sector comercio haya logrado mantener un crecimiento positivo durante los últimos 26 meses, desde marzo de 2021, a pesar de los distintos eventos climatológicos y sociales que afectaron al país en meses anteriores.

El empleo en el Comercio

En cuanto al empleo formal en el sector, en marzo totalizó 659.589 trabajadores, cifra 4,9 % mayor con respecto a similar mes de 2022. Entre las regiones, Lima provincias destacó con un crecimiento del 15 % en términos absolutos, con retrocesos en regiones como Puno (-5,8 %), Huancavelica (-1,5 %) y Lambayeque (-0,4%).

Si bien la mayoría de trabajadores del sector son hombres (56,9 %), en los últimos doce meses se observó un mayor dinamismo en los puestos de trabajo para mujeres con una expansión del 5,8 %. Asimismo, los asalariados del sector se concentran en empresas con más de 100 trabajadores (39 %) y en edades comprendidas entre los 30 y 45 años (42,8 %).

En cuanto al régimen laboral, el 75,4 % de los asalariados formales del sector pertenecen al régimen privado general y el rango de ingresos del 62,3 % se sitúa entre S/ 1 001 y S/ 2 000 mensuales.

Ventas del sector retail

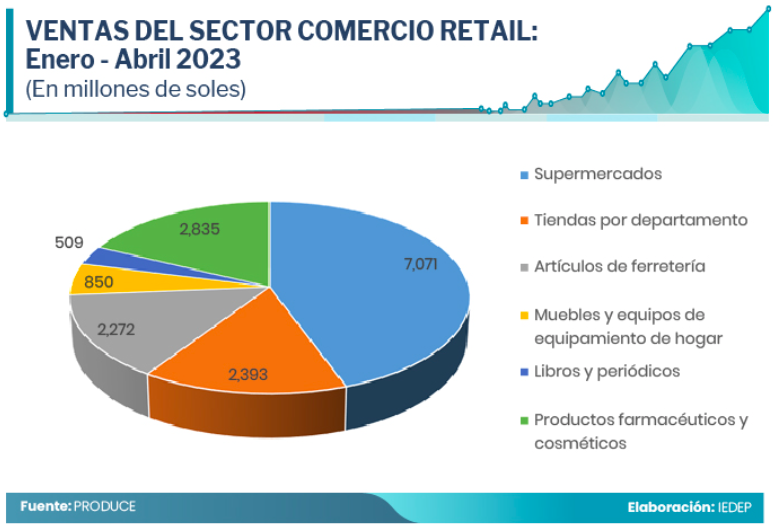

Según datos del Ministerio de la Producción, en abril pasado versus el mismo mes del año anterior, las ventas del sector retail (comercio moderno) aumentaron en 5,1 %, alcanzando los S/ 4 098 millones; mientras que en en el primer cuatrimestre las ventas crecieron en 1,9 %.

En cuanto a las seis categorías que componen el comercio retail, entre enero y abril, aumentaron las ventas de supermercados (5,9 %); libros, periódicos y otros (30,1 %); y productos farmacéuticos, medicinales y cosméticos (0,7 %), impulsando así la expansión del sector.

Por otro lado, se observaron caídas pronunciadas en rubros como aparatos, muebles y equipamiento del hogar (-7,2 %), ferretería (-6,4 %) y en tiendas por departamento (-0,5 %).

La fuerte caída en el sector de construcción y autoconstrucción marca los resultados en ferreterías, muebles y equipamiento del hogar. Otro rubro afectado son las tiendas por departamento, que registraron una caída de 6,9 % en sus ventas de abril, sumando así dos meses consecutivos de retrocesos. Esto se debe a los menores ingresos en categorías como muebles (-14,0%) y artículos de uso doméstico (-9,8%).

Los supermercados se destacan como el segmento que mantiene a flote las ventas en el comercio retail. Durante los últimos cinco años, los supermercados han representado en promedio el 41 % del total de las ventas del sector.

Según los datos de Produce, en abril pasado, el rubro de supermercados e hipermercados experimentó un crecimiento del 4,6 % en comparación al mismo período del año anterior, alcanzando ventas totales por S/ 1 874 millones.

Incluso las ventas del primer cuatrimestre superan en 32 % al periodo comprendido entre enero y abril de 2019, año previo a la pandemia, lo que confirma su posición como el principal formato dentro del comercio retail. Estos resultados reflejan una combinación entre un gasto sostenido de los consumidores y los efectos de la inflación.

En el caso de la cadena de supermercados Wong y Metro, administrada por Cencosud, el primer trimestre del año destacó por el predominio en el consumo de marcas propias, con una tasa de penetración del 15,7 %, la más alta entre los seis países donde tienen presencia.

Específicamente, en la línea de alimentos, esta tasa experimentó un crecimiento exponencial, pasando del 12,9 % en el primer trimestre de 2022 al 32,4 % en el primer trimestre de 2023.

A pesar del contexto de disrupción social y cambio climático, como el calor y las inundaciones, los ingresos del rubro de supermercados crecieron un 4,4 %, y las ventas en línea a un ritmo del 7,4 %.

Es importante mencionar que, además de sus 74 supermercados e hipermercados, la compañía cuenta con 17 tiendas cash & carry (mayoristas) y su primera tienda de conveniencia “SPID”, inaugurada en junio de 2022, en el distrito de Miraflores.

Por su parte, las ventas de la cadena de supermercados Tottus y Precio Uno, pertenecientes al grupo chileno Falabella, aumentaron en 1 % en el primer trimestre del año, con un total de 88 locales al cierre de marzo. Esto representa tres locales más en comparación con marzo de 2022. Como referencia, en Chile el número de locales de esta cadena no aumentó en el último año, manteniéndose en 72.

Intercorp, por su parte, posee 111 supermercados distribuidos bajo las marcas Plaza Vea y Vivanda, así como 26 tiendas cash & carry (Makro) y 723 tiendas Mass. Entre los segmentos con mayor expansión se encuentran las tiendas de descuento Mass, las cuales experimentaron un crecimiento significativo de 174 establecimientos en tan solo un año, en comparación con las dos nuevas aperturas de supermercados entre el primer trimestre de 2022 y el primer trimestre de 2023.

Tendencias del sector retail

El 2023 se perfila como el año de consolidación de la compra híbrida en el sector retail. En esta tendencia, los clientes tienen la opción de elegir el entorno de su compra, ya sea ver el producto en persona, comprarlo en línea y recibirlo en casa en una fecha acordada, además de poder realizar cambios en tiendas físicas.

Estas facilidades, conocidas como “phygital”, brindan una experiencia de compra más completa y satisfactoria al combinar lo físico y lo digital. Para lograrlo, es fundamental asegurar la diversidad de métodos de pago, mantenerse a la vanguardia de la tecnología y conocer cada vez mejor al cliente.

Otro desafío importante que enfrenta el sector retail, es lograr integrar toda la gestión del negocio en una misma plataforma tecnológica. En el caso específico del comercio a través de las redes sociales, un estudio de Accenture prevé que a nivel mundial el comercio impulsado por las redes sociales se triplique y alcance los 1,2 billones de dólares en 2025. Teniendo en cuenta esta tendencia, el año 2023 podría considerarse como el año del Social Commerce.

En cuanto a los avances digitales, la adopción de la tecnología blockchain sigue avanzando. Esta tecnología se está utilizando cada vez más en la cadena de suministro como un método para crear un seguimiento de datos que permita rastrear los productos desde su origen hasta las estanterías.

Finalmente, el concepto del metaverso promete dinamizar las interacciones entre las marcas y las personas. Empresas como Nike, Gucci, Ralph Lauren y Forever 21 ya han creado mundos virtuales en plataformas como Roblox, que permiten a los usuarios interactuar con sus productos de manera virtual.

En resumen, los supermercados se mantienen como los protagonistas destacados del sector retail, sosteniendo el crecimiento y demostrando su capacidad de adaptación. Su éxito se basa en comprender las necesidades cambiantes de los consumidores y ofrecer una experiencia de compra satisfactoria.

Sin embargo, el sector retail en su conjunto enfrenta desafíos y oportunidades. Sólo aquellos que puedan evolucionar y aprovechar las nuevas tendencias tecnológicas podrán mantenerse en la cima en un entorno comercial en constante cambio.

{kind=link}