![]()

Durante la pandemia de COVID-19, el sector de transporte marítimo se convirtió en el foco de noticias para el comercio internacional, dadas las consecuencias que ocasionó en dicho sector: alza de fletes marítimos, congestión portuaria a nivel global, entre otros. Sin embargo, no olvidemos que, además de esta modalidad de transporte de carga, también existe la que se realiza por vía aérea, y de la cual poco se habló durante ese periodo.

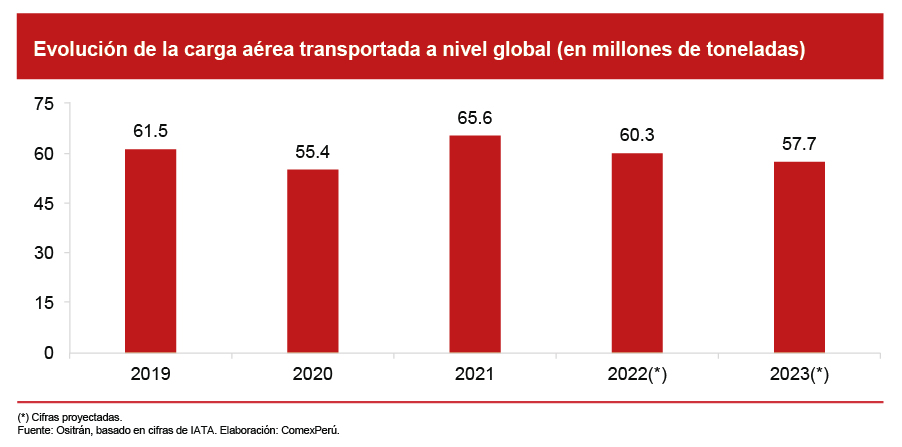

Según cifras del Banco Mundial, el transporte de carga aérea a nivel global, medido en millones de toneladas-kilómetros (CTK, por sus siglas en inglés), registró 182,526 CTK a fines de 2020, un descenso del 16.9% con respecto a 2021. Por su parte, según la Asociación de Transporte Aéreo Internacional (IATA, por sus siglas en inglés), la demanda global, medida en CTK, se contrajo un 10.6% en 2020 respecto de los niveles de 2019, lo que representó una caída histórica que superó el declive del 6% experimentado por el comercio mundial de bienes durante ese año.

En 2021, la demanda global de carga aérea aumentó un 6.9% con relación a los niveles prepandemia y un 18.7% en comparación con 2020, según cifras de IATA. De acuerdo con el organismo internacional, este escenario favorable fue producto de las condiciones económicas positivas: i) incremento del comercio mundial de bienes; ii) índice de rotación de inventario bajo en 2021, lo que motivó a los fabricantes a utilizar el transporte aéreo para atender la demanda con rapidez; y iii) relación costo-competitividad frente a los fletes del transporte marítimo.

Dicho resultado positivo continuó durante los primeros dos meses de 2022. No obstante, desde el segundo trimestre, la demanda de carga aérea estuvo por debajo de la de 2021. De acuerdo con IATA, al cierre de 2022, la demanda global de carga aérea se contrajo un 8% interanual y registró una caída del 1.6% frente a 2019. Este decrecimiento sería producto de un escenario de fuerte incertidumbre política y económica, donde el índice de gerentes de compra (PMI, por sus siglas en inglés), uno de los principales indicadores de la demanda aérea, mostró que los pedidos de exportación estaban estancados desde octubre 2022. A su vez, el descenso de demanda de carga aérea a partir de marzo 2022 coincide con el inicio de la caída de los fletes promedio de transporte marítimo.

Cabe mencionar que, contrariamente al resultado global, la demanda de carga aérea en Latinoamérica creció un 13.1% y la capacidad aumentó un 27.1%, con respecto a 2021. No obstante, respecto de los niveles prepandemia, la demanda descendió un 4.3%, mientras que la capacidad de carga aérea cayó un 14.3%.

Frente a esta situación de incertidumbre, el actual CEO de IATA, Willie Walsh, anticipó un nuevo descenso de los volúmenes de carga en 2023 (-5.6% respecto de 2019), producto del esfuerzo de los principales Gobiernos para contener la inflación mediante el enfriamiento de las economías. En línea con ello, en enero, febrero, marzo y abril de este año, se registraron caídas interanuales del 14.9%, 7.5%, 7.7% y 6.6%, respectivamente. Según Walsh, esta desaceleración en los meses recientes sería resultado del alivio de las presiones inflacionarias, el aumento de la confianza de los consumidores —especialmente en las principales economías— y una disminución en los precios de los combustibles.

El análisis según regiones del primer trimestre de este año evidenció la continuidad de la tendencia a la baja de la demanda de carga aérea. Latinoamérica destaca como la región que mejor desempeño tuvo, con una ligera caída del 1.7% respecto del primer trimestre de 2022. Por su parte, Norteamérica vio caer su demanda un 11.6%, con relación al mismo período del año anterior, el segundo mayor descenso después de Europa (-14.6%), lo cual se vincularía con el repunte de la industria marítima, debido a la disminución de los cuellos de botella logísticos. Esta tendencia se mantuvo en abril 2023, y fueron Latinoamérica (-1%) y África (+0.3%) quienes mejor desempeño tuvieron frente al mismo mes del año anterior. Por otro lado, Norteamérica y Europa se mantuvieron como las regiones con peor desempeño, con una caída del 13.1% y el 8.2%, respectivamente, en comparación con abril de 2022.

Según el último informe Air Freight Market Update, de DHL, la demanda de carga aérea en mayo de 2023 se mantiene a la baja, con una caída del 10% respecto del mismo mes del año anterior, mientras que la capacidad de las aerolíneas aumentó un 15% en comparación con mayo de 2022. A su vez, se destaca que el precio del combustible para aviones aún continúa relativamente alto, con leves signos de mejora.

En ese contexto, DHL compartió sus expectativas sobre el transporte aéreo de carga para el segundo semestre de este año. Por ejemplo, resalta la afectación del transporte marítimo, puesto que se han reportado cambios en la modalidad elegida por las empresas, lo que es favorable para el sector marítimo producto de la mejora en la confiabilidad de salidas efectivas por parte de las líneas navieras. A su vez, considera que existe suficiente capacidad para soportar los volúmenes de carga actuales, ya que el índice PMI manufacturero muestra un crecimiento bajo en mayo 2023, es decir, no existe un crecimiento significativo de la demanda de productos por parte de las empresas. A pesar de ello, DHL estima una recuperación de la demanda de carga aérea a medida que los inventarios de productos necesiten reponerse.

{kind=link}