![]()

Este 1 de enero de 2023, el Decreto Legislativo No. 1532, entrará en vigor y tiene como objeto regular el procedimiento de atribución de la condición de sujeto sin capacidad operativa (SSCO). Es decir, su finalidad es evitar la emisión de comprobantes de pago ante casos de operaciones no reales.

“Miles de empresas peruanas, constituidas formalmente y con operaciones económicamente elevadas, entregan facturas a terceros de operaciones no reales, a fin de poder justificar gastos, costos o crédito fiscal. Esto implica que se reduzca la base imponible de la determinación del impuesto a la renta anual o se aproveche del crédito fiscal del IGV contenido en los comprobantes. Por ello, este decreto se aprobó para poder controlar la evasión tributaria”, señaló Marysol León Huayanca, CEO de Quantum Consultores, empresa especializada en consultoría y auditoría tributaria preventiva.

¿En qué situaciones se considera la condición de SSCO?

La SUNAT determina que el momento adecuado para iniciar con el procedimiento de atribución de la condición de SSCO es cuando se detecta que un determinado sujeto presenta las siguientes situaciones:

- No cuenta con infraestructura o bienes

- No tiene activos

- No cuenta con personal

- Cualquier otra situación objetiva que evidencie que el sujeto no cuenta con recursos económicos, financieros, materiales, humanos y otros, o que no resulten idóneos para realizar las operaciones por las que se emiten comprobantes de pago o documentos complementarios.

¿Cómo es el procedimiento?

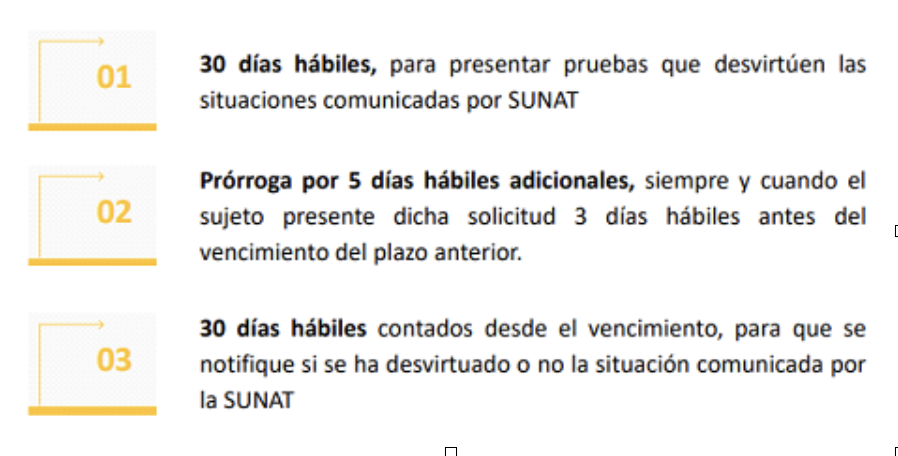

- El inicio del procedimiento deberá ser notificado conjuntamente por la carta y el requerimiento correspondiente; además, de cumplir con los plazos establecidos en el mismo decreto, los cuales podrían ser:

- Si no se desvirtúa tal condición, según el procedimiento antes indicado, la SUNAT tiene la obligación de publicar la relación de SSCO, la cual producirá diversos efectos como, por ejemplo:

- La baja de las series de los comprobantes de pago y documentos complementarios físicos

- Solo podrá emitir boletas de venta y notas de débito y crédito vinculadas a aquellas, hasta que venza el plazo mencionado.

- Las operaciones ejecutadas no permiten ejercer el derecho al crédito fiscal o cualquier otro derecho o beneficio derivado del IGV o sustentar costo o gasto para efectos del Impuesto a la Renta.

- Otros que se establezcan de acuerdo con la ley.

- Verifica que no se trate de una empresa que, según la Ficha RUC de SUNAT, carezca de personal, así como también asegurarse de que cuente con infraestructura y activos. Si se dan esas condiciones, las operaciones efectuadas con estos sujetos no otorgarán el derecho al uso del IGV como crédito fiscal ni la aceptación del gasto incurrido.

- Por último, es fundamental mencionar que esta lista de atribuciones de la condición de SSCO, será utilizada para determinar el perfil de cumplimiento.

{kind=link}