![]()

La composición de los hogares en el Perú está cambiando; y con ello, la estructura del gasto en el país. Según un reciente estudio de Kantar denominado «Conectando con las tendencias de consumo del shopper peruano», la cantidad de hogares conformados por 1 a 2 personas representó el 24,1% del total de hogares en el país en febrero del 2025, un incremento frente al 23,5% que representaban en el mismo mes del 2023.

En tanto, la proporción de hogares de 5 personas a más se redujo en el mismo periodo (pasó de 33,3% a 32,4%); y el de 3 a 4 personas se incrementó levemente (de 43,2% a 43,5%).

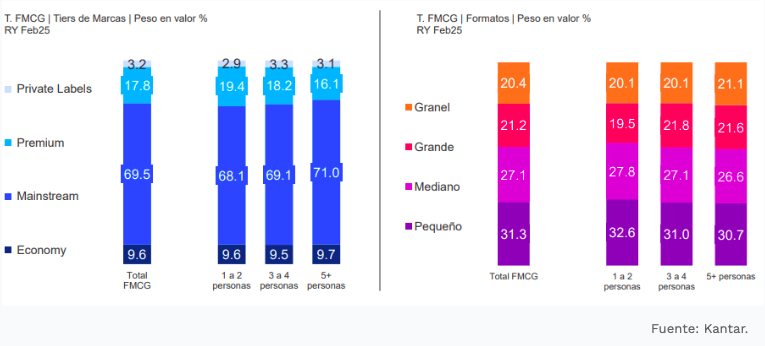

¿De qué forma esta tendencia está modificando los hábitos de consumo en el país? Mauricio Cheng, gerente general de Kantar Perú, indica que el aumento del número de hogares compuestos por dos personas o menos significa que hay menos consumidores dispuestos a comprar empaques grandes. «Por eso los formatos pequeños y medianos tienen relevancia [en los formatos de compra]», dijo el ejecutivo.

Según el estudio, los formatos pequeños y medianos representaron el 31,3% y 27,1% del valor de los formatos comprados por los hogares peruanos en febrero del 2025, respectivamente. Los formatos grandes representan el 21,2% y el granel, el 20,4%. Cabe resaltar que, en representatividad frente al mismo mes del 2023, los formatos que más han crecido son el granel (antes 18,6%) y el pequeño (representaba 30,4%). El grande (representaba 23%) y el mediano (antes 28%) fueron los que más se redujeron respecto al año pasado.

Asimismo, Cheng resalta que, a medida que los hogares con menos integrantes tienen una menor carga familiar o financiera, las marcas de mayor valor toman relevancia en su consumo. En tanto, los hogares con más personas prefieren los formatos grandes y de granel. De esta manera, las marcas premium han pasado de representar el 16,7% del valor de las marcas más elegidas en febrero del 2023 a 17,8% en febrero de este año. Las marcas económicas también han ganado mayor representatividad, pasando de 9,2% a 9,6% en el periodo; mientras que las marcas mainstream pasaron de 70,1% a 69,5%.

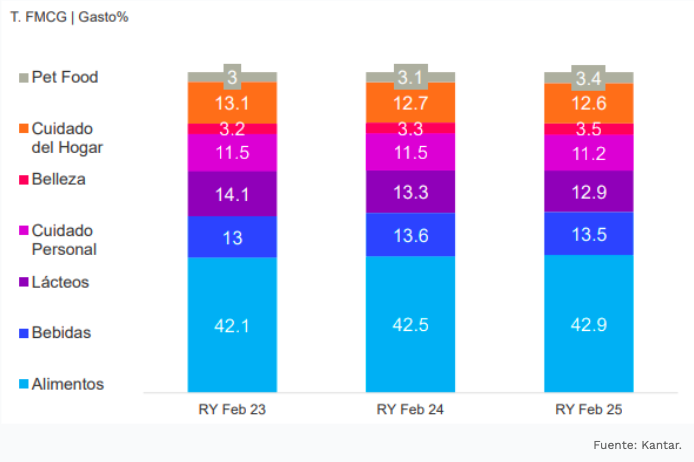

Cabe resaltar que, a raíz del incremento de hogares con menos de dos personas, y la llegada de familias con «perrijos» (dueños que tratan a las mascotas como sus hijos), el gasto en el consumo de comida para mascotas ha pasado de representar el 3% de la canasta total en febrero del 2023 a 3,4% en el mismo mes del 2025.

Ticket de compra sigue subiendo

La preferencia del consumo dentro del hogar en vez de fuera de este —una tendencia iniciada en pandemia que todavía muestra fortaleza y que sirve de momento de «indulgencia social»— también juega un rol relevante en los cambios estructurales de la canasta de compra promedio y en el incremento del ticket de compra.

Para el 2025, el 47% y 36% de hogares mantendrá e incrementará el gasto dentro del hogar, respectivamente, de acuerdo con Kantar.

“El ticket promedio nominal de compra en la canasta de consumo masivo es de S/23 en febrero de este año, lo cual es importante si tomamos en cuenta que el promedio fue de S/19 en febrero del año pasado. Es importante monitorear este factor para el desarrollo del consumo masivo en el hogar este 2025” explicó Cheng.

«Esperamos que el ticket este año siga creciendo, pero con cierta cautela porque en los últimos años fue bastante alto [el incremento] y la frecuencia de compra es muy alta», agregó.

Canal moderno se fortalece

El estudio de Kantar también señala que el canal moderno sigue ganando importancia, mientras que el tradicional se mantiene estable. Asimismo, la investigación indica que existe una mayor convivencia entre canales. De hecho, la investigación de Kantar indica que los consumidores visitan ocho diferentes tiendas al trimestre.

En el canal moderno, el estudio resalta la penetración de los discounters (tiendas de descuento, como Mass o Tiendas 3A, que pasó de 59 puntos en febrero del 2023, a 75 puntos en el mismo mes de este año. Con ello, ese canal se posiciona como el segundo formato de canal moderno con mayor punto de contacto con los peruanos, solo por detrás de los supermercados (87 puntos).

Las tiendas de conveniencia (30 puntos) y los minimarkets independientes (54 puntos) elevaron su penetración entre el 2023 y 2025, con un avance de 10 puntos porcentuales cada uno.

(forbes.pe)

{kind=link}